L’interesse verso la fatturazione elettronica internazionale sta crescendo non solo in Europa, ma in tutto il mondo. Sempre più paesi, infatti, stanno introducendo nuovi sistemi di fatturazione elettronica, al fine di semplificare le relazioni commerciali internazionali e armonizzare lo scenario normativo globale.

Cos’è la fatturazione elettronica

La fatturazione elettronica (e-invoicing) è il sistema di emissione, invio, ricezione e conservazione di fatture in formato digitale, eliminando la necessità di documenti cartacei.

Fino a dieci anni fa erano poche le nazioni ad aver implementato il reporting digitale e ad utilizzare questi sistemi di fatturazione, ma negli ultimi anni questo numero è triplicato.

L’Italia, in questo panorama, è punto di riferimento internazionale: già nel 2014 e 2015, la fattura cartacea ha lasciato il posto a quella elettronica, resa obbligatoria per le transazioni con la pubblica amministrazione (B2G) e, a partire dal 2019, ha esteso l’obbligo anche ai rapporti tra aziende (B2B) e tra aziende e consumatori (B2C), anticipando nettamente la maggior parte degli stati europei ed extra ue.

Fatturazione elettronica europea ed estera: scenario nel 2024

La ricerca del 2022 E-invoicing/e-reporting landscape di PwC prevede che, entro il 2025, saranno introdotte più di 50 nuove obbligazioni che riguarderanno più di 70 nuovi paesi tra Europa, Asia, America e Medio Oriente: quasi il 60 per cento del PIL mondiale.

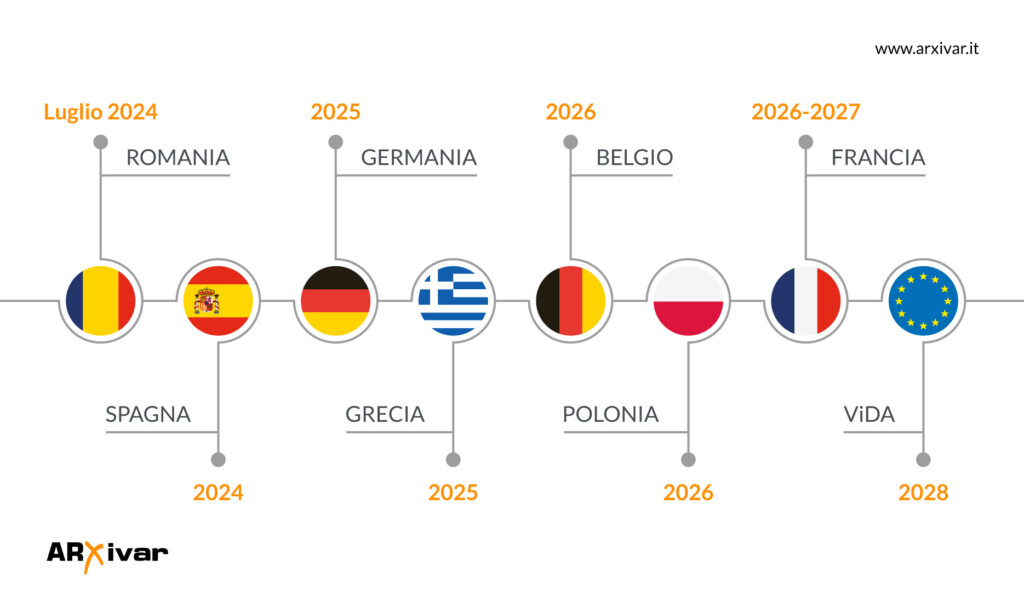

In Europa da gennaio 2023 è stato introdotto l’obbligo di fatturazione elettronica b2b in Serbia, mentre in Romania tutte le aziende dovranno adeguarsi alla normativa entro la fine di maggio 2024. La Spagna ha previsto l’estensione dell’obbligo generalizzato per il 2024, ma alcuni ritardi hanno posticipato la data di entrata in vigore, che presumibilmente verrà fissata al 2025.

Nel 2025 sarà poi il turno di Germania e Grecia, mentre altri paesi come Polonia, Francia, Slovacchia, Bulgaria, Belgio e Finlandia stanno stilando delle roadmap per l’introduzione dell’obbligo nei prossimi anni.

Extra UE, anche a livello globale si sta attraversando un’importante trasformazione nel campo della fatturazione. In Cina, ad esempio, si sta implementando il sistema e-fapiao, già testato in fase pilota in alcune regioni del Paese.

In Medio Oriente, sempre più Paesi stanno considerando l’implementazione di modelli elettronici per combattere le frodi fiscali.

Nel continente americano, il Sud America ha avviato l’implementazione e l’espansione degli obblighi di fatturazione da diversi anni. Nel frattempo, negli Stati Uniti, è partito il progetto The Digital Business Network Alliance (DBNAlliance), un sistema standardizzato di scambio di documenti elettronici.

La mancanza di uniformità e interoperabilità

Ad oggi non esiste uno standard globale ed europeo di riferimento per la fatturazione elettronica e questo causa un’estrema frammentazione, con ogni nazione che implementa le proprie regole e specifiche tecniche.

La mancanza di uniformità e interoperabilità rischia di trasformare la fatturazione elettronica europea ed estera in un’autentica sfida per le aziende. I sistemi esteri, oltre ad essere eterogenei, sono soggetti a frequenti modifiche. Di conseguenza, le imprese si trovano a dover monitorare costantemente le evoluzioni normative di altri Paese e ad adattare di conseguenza i loro processi, contenuti, sintassi e canali di comunicazione.

Un ostacolo significativo al commercio, soprattutto per le piccole imprese che operano sul mercato estero e devono confrontarsi con i formati di fatturazione utilizzati dai grandi clienti.

In questo contesto è essenziale menzionare Peppol, acronimo di Pan-European Public Procurement Online. Da anni OpenPeppol rappresenta una rete di notevole rilevanza a cui diversi paesi europei e non solo sono ricorsi per lo scambio di documenti commerciali elettronici con uno standard unificato.

Fatturazione elettronica e Peppol sono strettamente collegati: molti Paesi, in Europa e non solo, hanno proprio scelto di partire da Peppol per implementare la fattura elettronica obbligatoria, o per incentivarne l’adozione.

Fatturazione elettronica b2b: la proposta ViDA

In mancanza di una regolamentazione specifica, attualmente molti paesi si stanno muovendo in autonomia per quanto riguarda l’introduzione di obblighi per la fatturazione elettronica b2b, imponendo ad imprese, clienti e fornitori di adeguarsi ai nuovi adempimenti.

Secondo un’analisi redatta dall’Osservatorio Digital b2b del Politecnico di Milano, gli ultimi sviluppi a livello normativo mostrano la volontà di modernizzare e coordinare i processi contabili tra gli stati membri dell’unione europea. In questo modo, sarebbe possibile favorire la digitalizzazione del sistema fiscale globale, ridurre gli ostacoli amministrativi e contrastare l’evasione fiscale.

Tra questi ricade la proposta “VAT In The Digital Age” (ViDA), una direttiva presentata dalla Commissione Europea con l’obiettivo di rinnovare l’approccio alla gestione dell’IVA per le operazioni transfrontaliere.

L’applicazione di tale direttiva consentirebbe all’unione europea di muoversi verso l’adozione di sistemi di fatturazione elettronica condivisi, semplificando i processi e l’interoperabilità tra le imprese a livello internazionale.

Inoltre, entro il 2028, è prevista l’adozione della fatturazione elettronica come metodo predefinito per l’emissione delle fatture: un passo in più verso la realizzazione di un mercato digitale unico.

Non un obbligo, ma un’opportunità

L’estensione della fatturazione elettronica b2b all’estero offre alle aziende l’opportunità di semplificare i processi amministrativi e l’adempimento degli obblighi fiscali: esigenze particolarmente sentite dalle organizzazioni che operano in diversi paesi e che gestiscono operazioni transfrontaliere.

Pensiamo ad esempio a tutte quelle aziende ormai abituate al sistema di fatturazione elettronica italiana e che desiderano ottenere la medesima fluidità e semplicità di gestione anche con gli altri paesi con cui intrattengono relazioni commerciali.

Spesso, le trasformazioni imposte da una normativa offrono l’occasione di ripensare alla rete di flussi di lavoro interni e capire come tratte beneficio dalla digitalizzazione delle procedure.

Questo è il caso anche per l’obbligo di fatturazione elettronica. Tale disposizione, infatti, spinge le aziende a riflettere sui processi adottati fino a quel momento per gestire le relazioni commerciali estere e a individuare tutte le inefficienze dovute alla multicanalità e alla gestione di flussi documentali destrutturati.

I vantaggi della fatturazione elettronica estera

Il processo obbligatorio di fatturazione elettronica sta portando ad una profonda trasformazione dei processi commerciali e amministrativi in Europa e nel resto del mondo.

I principali vantaggi per le imprese sono:

- automatizzazione di processi chiave nell’area amministrativa;

- risparmio di tempi e costi di elaborazione delle fatture, riducendo il carico di lavoro manuale;

- mantenimento di un controllo capillare delle fasi del processo;

- aumento generale del livello di digitalizzazione delle imprese;

- maggiore sicurezza ed efficienza dei processi, che in caso di fattura vengono gestiti da una piattaforma univoca.

Lo sviluppo di nuovi modelli di riferimento e l’adozione di normative generalizzate indicano che le tendenze in atto sono destinate a crescere nei prossimi anni, incidendo in modo significativo sull’economia mondiale.